Chính phủ vừa ban hành Nghị định số 02/2026/NĐ-CP ngày 01/01/2026 quy định về xử phạt vi phạm hành chính trong lĩnh vực phí, lệ phí. Nghị định này có hiệu lực thi hành từ ngày 01 tháng 01 năm 2026. Hãy để KSIVN giúp tổng hợp thông tin cho các doanh nghiệp, tổ chức và cá nhân những điều cần lưu ý về văn bản mới được ban hành liên quan trực tiếp đến quy định xử phạt trong lĩnh vực phí, lệ phí và mức thu phí hải quan. Hãy nắm rõ đẻ thực hiện đúng và tránh rủ ro !

1. Phạm vi điều chỉnh và đối tượng áp dụng

1.1 Thông tư này quy định mức thu, chế độ thu, nộp, quản lý và sử dụng phí hải quan và lệ phí hàng hóa, phương tiện vận tải quá cảnh.

1.2 Thông tư này áp dụng đối với:

– Tổ chức, cá nhân nộp phí hải quan và lệ phí hàng hóa, phương tiện vận tải quá cảnh.

– Tổ chức thu phí hải quan và lệ phí hàng hóa, phương tiện vận tải quá cảnh.

– Tổ chức, cá nhân khác có liên quan đến thu, nộp, quản lý và sử dụng phí hải quan và lệ phí hàng hóa, phương tiện vận tải quá cảnh.

2. Người nộp và tổ chức thu phí, lệ phí

2.1 Người nộp phí, lệ phí

Người nộp phí hải quan quy định tại Thông tư này gồm:

– Tổ chức, cá nhân thực hiện khai và nộp tờ khai hải quan hoặc chứng từ thay thế tờ khai hải quan (sau đây gọi là tờ khai) đối với hàng hóa xuất khẩu, nhập khẩu, phương tiện vận tải xuất cảnh, nhập cảnh.

– Tổ chức, cá nhân đề nghị cấp sổ tạm quản (sổ ATA) đối với hàng hóa tạm xuất, tái nhập theo Nghị định số 64/2020/NĐ-CP ngày 10 tháng 6 năm 2020 của Chính phủ hướng dẫn việc thực hiện cơ chế tạm quản theo Công ước Istanbul.

– Chủ thể quyền sở hữu trí tuệ đã được bảo hộ hoặc người được ủy quyền hợp pháp khi nộp: Đơn đề nghị kiểm tra, giám sát hàng hóa xuất khẩu, nhập khẩu có yêu cầu bảo hộ quyền sở hữu trí tuệ; Đơn đề nghị gia hạn thời hạn áp dụng biện pháp kiểm tra, giám sát hải quan đối với hàng hóa có yêu cầu bảo vệ quyền sở hữu trí tuệ; Đơn đề nghị tạm dừng làm thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu có dấu hiệu xâm phạm quyền sở hữu trí tuệ theo quy định của pháp luật về sở hữu trí tuệ và pháp luật về hải quan.

– Người nộp lệ phí hàng hóa, phương tiện vận tải quá cảnh là tổ chức, cá nhân khai và nộp tờ khai đối với hàng hóa, phương tiện vận tải quá cảnh Việt Nam.

2.2 Tổ chức thu phí hải quan và lệ phí hàng hóa, phương tiện vận tải quá cảnh gồm:

– Cơ quan hải quan theo quy định của pháp luật về hải quan.

– Tổ chức được cơ quan hải quan ủy nhiệm thu phí hải quan và lệ phí hàng hóa, phương tiện vận tải quá cảnh (bao gồm cả Liên đoàn Thương mại và Công nghiệp Việt Nam thu phí hải quan cấp sổ ATA).

3. Đối tượng được miễn phí, lệ phí

Miễn phí hải quan và lệ phí hàng hóa, phương tiện vận tải quá cảnh đối với tổ chức, cá nhân thực hiện thủ tục hải quan xuất khẩu, nhập khẩu, quá cảnh hàng hóa, xuất cảnh, nhập cảnh, quá cảnh phương tiện vận tải trong các trường hợp sau:

– Hàng viện trợ nhân đạo, viện trợ không hoàn lại; quà tặng cho cơ quan nhà nước, tổ chức chính trị, tổ chức chính trị – xã hội, tổ chức xã hội, tổ chức xã hội – nghề nghiệp, cá nhân (được miễn thuế trong định mức theo quy định); quà biếu, quà tặng vì mục đích nhân đạo, từ thiện; đồ dùng của tổ chức, cá nhân nước ngoài theo quy chế miễn trừ ngoại giao; hành lý mang theo người.

– Hàng hóa mua bán, trao đổi của cư dân biên giới trong định mức miễn thuế theo quy định.

– Phương tiện vận tải của cư dân biên giới được quản lý theo phương thức mở sổ theo dõi, không quản lý bằng tờ khai.

– Hàng hóa, phương tiện vận tải quá cảnh, hàng hóa xuất khẩu, nhập khẩu và phương tiện vận tải xuất cảnh, nhập cảnh được miễn phí, lệ phí theo quy định tại các điều ước quốc tế mà nước Cộng hòa xã hội chủ nghĩa Việt Nam là thành viên hoặc cam kết của Chính phủ Việt Nam.

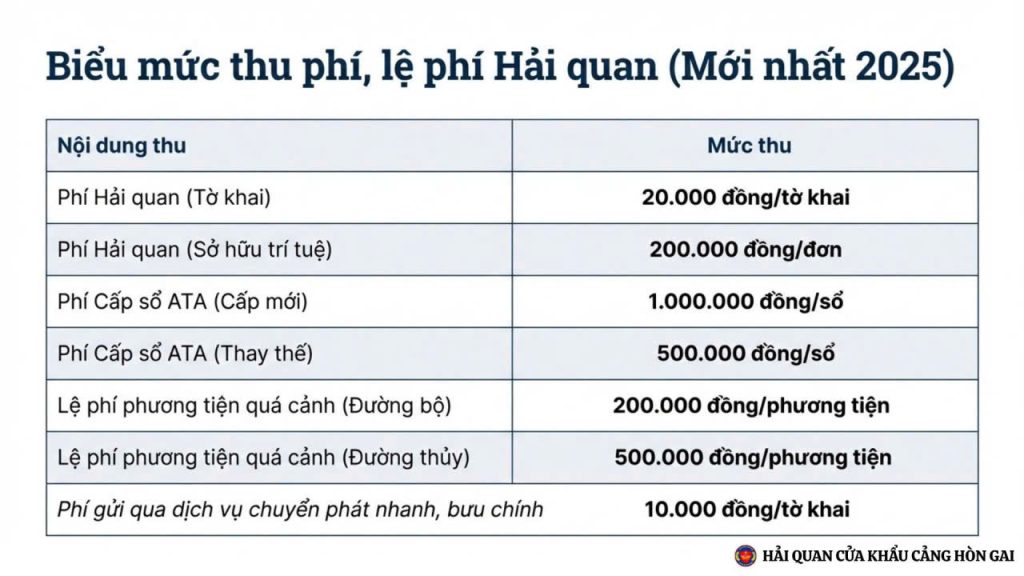

4. Mức thu phí, lệ phí

Mức thu phí hải quan và lệ phí hàng hóa, phương tiện vận tải quá cảnh được quy định tại Biểu mức thu phí hải quan và lệ phí hàng hóa, phương tiện vận tải quá cảnh ban hành kèm theo Thông tư này.

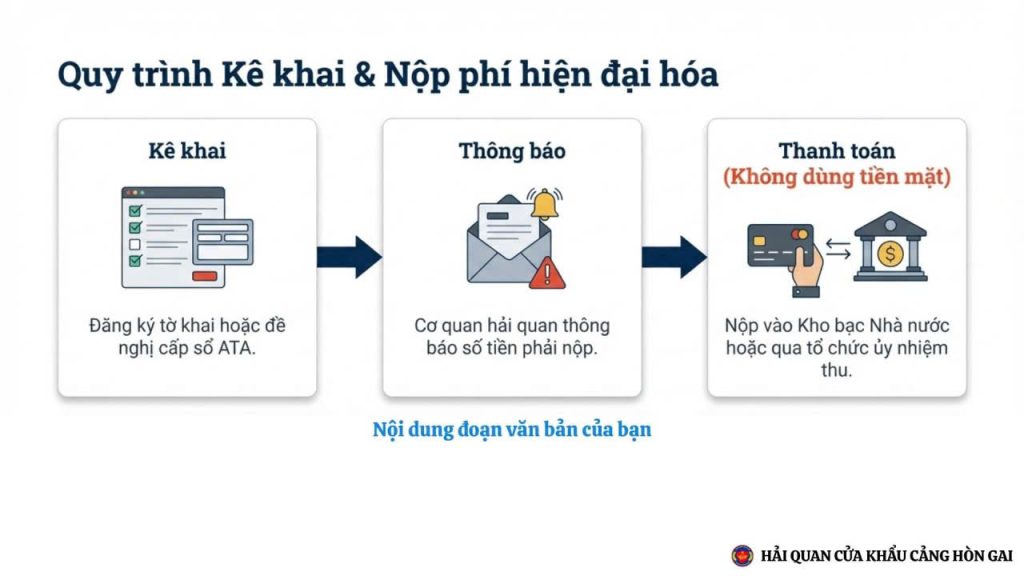

5. Quy trình kê khai và nộp phí hiện đại hóa

Các bước cơ bản:

1. Truy cập Dịch vụ công: Đăng nhập vào Cổng Dịch vụ công Quốc gia hoặc Cổng thông tin một cửa quốc gia (e-customs.gov.vn).

2. Chọn Thủ tục: Chọn thủ tục hành chính liên quan đến nộp phí hải quan hoặc lệ phí (ví dụ: nộp phí tờ khai).

3. Kê khai tờ khai: Điền đầy đủ thông tin theo mẫu quy định (Mẫu 03-ĐK-TCT hoặc tương đương), nhập thông tin doanh nghiệp, hàng hóa, phương tiện.

4. Chọn hình thức nộp:

- Nộp vào tài khoản chờ nộp vào NSNN: Hệ thống sẽ tự động trừ phí khi hồ sơ được thông quan.

- Nộp trực tiếp vào NSNN: Bằng tiền mặt hoặc thanh toán không tiền mặt (chuyển khoản) vào tài khoản của cơ quan hải quan.

5. Ký và Gửi hồ sơ: Ký số tờ khai (nếu có) và gửi lên hệ thống.

6. Thanh toán & Hoàn tất: Hệ thống xác nhận thông tin, tiến hành thanh toán và cấp mã truy cập hồ sơ.

6. Khung pháp lý về xử phạt

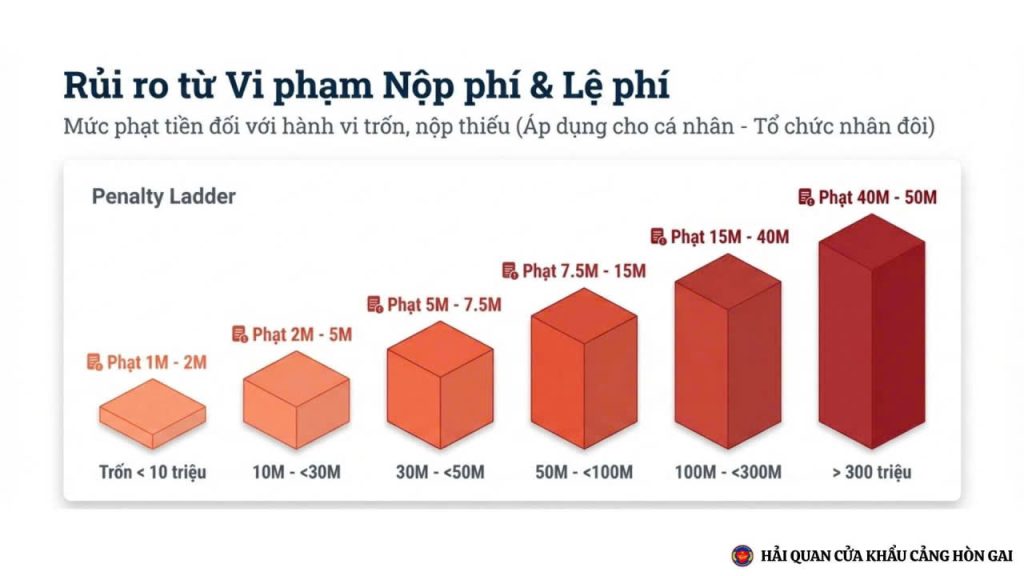

Nghị định này quy định về các hành vi vi phạm hành chính; hành vi vi phạm hành chính đã kết thúc và hành vi vi phạm hành chính đang thực hiện; hình thức xử phạt, mức xử phạt; biện pháp khắc phục hậu quả đối với từng hành vi vi phạm hành chính; đối tượng bị xử phạt; thẩm quyền xử phạt, mức phạt tiền cụ thể theo từng chức danh và thẩm quyền lập biên bản đối với hành vi vi phạm hành chính; việc thi hành các hình thức xử phạt vi phạm hành chính, các biện pháp khắc phục hậu quả trong lĩnh vực phí và lệ phí.

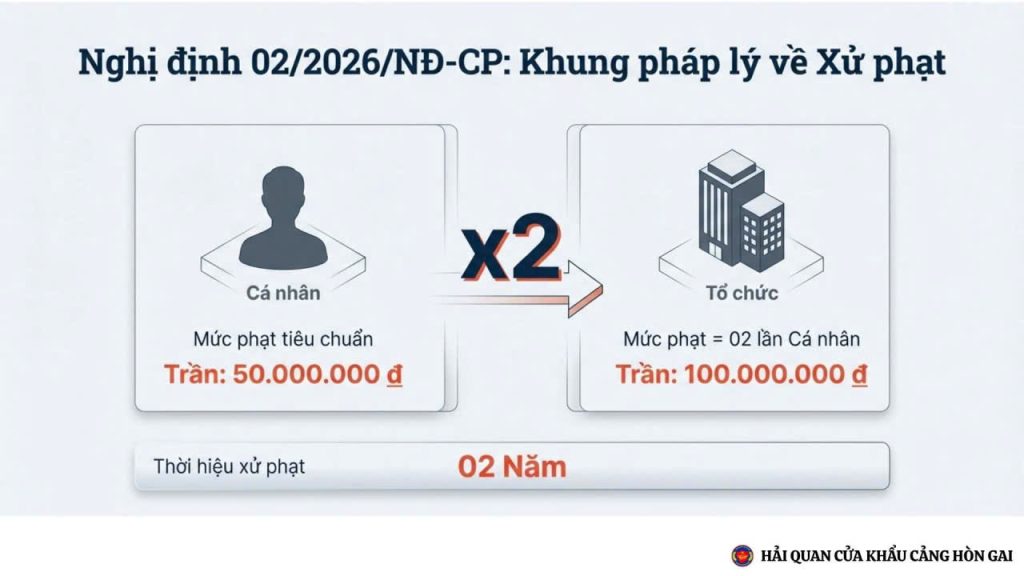

Đối với cùng một hành vi vi phạm hành chính thì mức phạt tiền đối với tổ chức bằng 02 lần mức phạt tiền đối với cá nhân.

Mức phạt tiền tối đa đối với cá nhân thực hiện hành vi vi phạm trong lĩnh vực phí, lệ phí là 50.000.000 đồng và đối với tổ chức thực hiện hành vi vi phạm trong lĩnh vực phí, lệ phí là 100.000.000 đồng.

Hộ kinh doanh, hộ gia đình, cộng đồng dân cư vi phạm hành chính bị áp dụng mức phạt tiền như đối với cá nhân vi phạm hành chính.

Mức phạt tiền quy định tại Điều 11, Điều 16, Điều 17 Nghị định này là mức phạt áp dụng đối với cá nhân.

Mức phạt tiền quy định tại Điều 9, Điều 10, từ Điều 12 đến Điều 15 Nghị định này là mức phạt áp dụng đối với tổ chức.

Qua bài viết này KSIVN đã chia sẻ cùng bạn đọc những thông tin quan trọng về Nghị định số 02/2026/NĐ-CP. Nếu bạn muốn tìm kiếm về những thông tin liên quan đến nghị định này hãy truy cập vào web Ksivn.vn để biết thêm thông tin chi tiết .

KSI VIET NAM CO.,LTD

Campus: 9th Dang Van Sam Street, 2nd Ward, Tan Binh District, HCMC, Vietnam.

Phone: 0938465766

MST: 0315404197

Web: ksivn.com